Nos Solutions

Chez HWF, nous croyons en une approche axée sur les solutions pour répondre aux besoins de nos clients. Veuillez cliquer sur les liens ci-dessous pour obtenir des informations sur certaines des solutions que nous proposons.

Notre gamme de produits d’assurance

Assurance des risques transactionnels

Partie assurée:

Acheteur ou vendeur.

Durée de la police:

Généralement 2 ans pour les garanties générales et 7 ans pour les risques liés aux taxes et aux titres.

Couverture:

Protège l’assuré contre les pertes financières résultant de problèmes inconnus et imprévus qui entraînent des violations des garanties ou des réclamations au titre de l’indemnité fiscale accordée dans un SPA.

€500m - €1bn

| Type de police | Assurance transactionnelle côté acheteur |

| Secteur | Technologie/Médias/Télécommunications |

| Pays du vendeur | Roumanie |

| Pays de la cible | Hongrie |

| Pays de l’acheteur | Hongrie |

| Type d'acheteur | Corporate |

Assurance des risques transactionnels

Responsabilité fiscale

Partie assurée:

Acheteur, vendeur, cible ou autre entité si elle n’est pas liée aux fusions et acquisitions.

Période d’assurance:

Suit généralement le délai de prescription jusqu’à un maximum de 10 ans.

Couverture:

Protège l’assuré contre une décision défavorable d’une autorité fiscale. La couverture est fournie pour un large éventail de questions fiscales qui se posent souvent en raison du traitement fiscal d’une opération de fusion et d’acquisition, des activités ordinaires de l’entreprise ou de restructurations, cessions ou réorganisations antérieures.

€500m - €1bn

| Type de police | Cat Loss Litigation |

| Secteur | Fabrication/Industrie |

| Pays du vendeur | Royaume-Uni |

| Pays de la cible | Royaume-Uni |

| Pays de l’acheteur | Royaume-Uni |

| Type d'acheteur | Private Equity |

Responsabilité fiscale

Risque contingent

Qu’est-ce que l’assurance contre les risques contingents ?

L’assurance contre les risques contingents couvre les risques connus, tels qu’un litige en cours ou introduit, une question réglementaire potentielle ou découlant d’une réorganisation ou d’une restructuration.

En règle générale, l’assureur exigera que le risque connu soit quantifiable et susceptible de faire l’objet d’une appréciation juridique. En général, l’assurance contingente fonctionne le mieux dans les scénarios où le risque est éloigné (ce qui le rend assurable) mais où l’impact commercial potentiel est important (ce qui rend l’assurance nécessaire).

Le montant de l’assurance est très personnalisé, mais il se situe généralement dans une fourchette de 2 % à 10 % de la limite d’assurance.

Pourquoi l’utiliser ?

Les clients ont souvent eu recours à l’assurance contingente pour faire avancer des transactions, telles que les fusions-acquisitions et les opérations de financement, qui auraient pu échouer du fait d’un risque connu.

L’assurance est souvent un mécanisme de transfert de risque moins coûteux et plus efficace que d’autres options, telles qu’un price-chip, une indemnité, une mise sous séquestre ou la garantie coûteuse d’un tiers.

De plus en plus, l’assurance des risques contingents est également déployée en dehors du contexte transactionnel. Par exemple, pour permettre à un passif éventuel ou de l’actif du bilan d’être libéré, ce qui permet d’utiliser des liquidités immobilisées par une entreprise. De cette manière, l’assurance contingente aide les clients à débloquer des fonds et limites les risques de perte.

Dans un très large éventail de situations, nous conseillons nos clients sur des solutions d’assurance contre les risques contingents pour répondre à une variété de défis, y compris :

Litiges

Nous structurons des solutions d’assurance pour les litiges qui sont actifs, menacés ou qui qui ont le potentiel d’émerger à l’avenir.

Appels

Une entreprise peut avoir obtenu gain de cause dans un litige, mais ce résultat peut être annulé en appel. Une police d’assurance pour la préservation des jugements “verrouille” l’issue favorable, ce qui permet à l’entreprise d’être vendue et/ou de libérer les provisions comptables liées au litige.

Incertitude contractuelle

L’assurance contingente peut constituer un filet de sécurité lorsque les dispositions contractuelles n’offrent pas une certitude suffisante – par exemple, un acheteur peut ne pas être sûr qu’il peut se fier à une chaîne d’indemnités prétendument en faveur de la cible.

Insolvabilité

Nous proposons des assurances qui protège les praticiens de l’insolvabilité, des créanciers et autres parties prenantes impliqués dans la liquidation d’une

société insolvable contre le risque de réclamations de tiers.

Retraites

Les acheteurs peuvent s’inquiéter quant à leur obligation de financer des engagements de retraite très importants – une police d’assurance bien conçue peut atténuer ces risques.

Environnement

Couverture des responsabilités environnementales (y compris les pollutions connues et les mesures correctives connues).

Reclassement

Un société cible dans le domaine des énergies renouvelables peut risquer d’être reclassée, ce qui entraînerait la perte du prix préférentiel qu’elle reçoit pour la vente de l’énergie. Ce risque, qui engendre souvent une conséquence judiciaire, est assuré de plus en plus fréquemment.

Risques fiscaux potentiels

Couverture des risques fiscaux dans le cadre de fusions et d’acquisitions, de refinancements et d’autres opérations.

Titres

Couverture des risques liés à la propriété, notamment dans le cadre de fusions-acquisitions, de transactions immobilières et d’infrastructures.

Propriété intellectuelle

L’assurance contingente peut être utilisée pour couvrir une série de risques, y compris les réclamations pour contrefaçon, déchéance de la marque pour défaut d’usage, les litiges en matière de propriété intellectuelle.

Restructuration

Les réorganisations peuvent mettre en lumière de la dette et d’autres risques juridiques qui peuvent être couverts par une d’une police d’assurance contingente.

Assurance des actifs juridiques (litiges)

Assurance contre les effets indésirables

Nous avons une grande expérience en matière d’assurance contre les frais de justice pour les litiges et les arbitrages et nous travaillons avec tous les assureurs du marché afin d’obtenir la couverture la plus compétitive.

Assurance de préservation des jugements

L’assurance protège les revenus découlant d’un jugement ou d’une sentence favorable. Elle permet à un demandeur ou à un bailleur de fonds de “bloquer” les gains d’un procès – si le jugement est annulé en appel, la police sera mise en œuvre pour payer.

Assurance de protection du capital

L’assurance protection du capital verse une indemnité si le rendement net d’un fonds de contentieux est, à la fin de la période de validité du fonds, inférieurs au capital qu’il a déployé.

Elle peut être structurée avant ou après le déploiement, sur la base d’un seul ou de plusieurs cas et pour tout ou partie du capital déployé.

Assurance pour les dossiers en cours

L’assurance des dossiers en cours couvre un cabinet d’avocats en cas de non-recouvrement de ses honoraires à la suite d’un litige ou d’un arbitrage qui n’a pas abouti, alors que le cabinet agissait sur la base d’un sur accord d’honoraires conditionnels. L’assurance peut couvrir un ou plusieurs dossiers.

Assurance contre le défaut de paiement de la sentence arbitrale

L’assurance va garantir le paiement d’une sentence arbitrale exécutoire à l’encontre d’une entité souveraine dans un délai convenu à la suite d’un défaut d’exécution de l’entité souveraine.

Engagement réciproque en matière de dommages et intérêts

Lorsqu’une partie est tenue de prendre un engagement réciproque en dommages-intérêts, nous pouvons mettre en place d’assurance pour satisfaire aux conditions de l’engagement réciproque ordonné par le tribunal.

Environnement

Partie assurée:

Acheteur, vendeur, cible ou autre entité si elle n’est pas liée aux fusions et acquisitions.

Durée de la police:

Peut être renouvelable annuellement ou pour une période fixe de 1 à 10 ans selon la nature du risque.

Couverture:

L’assurance peut être utilisée pour compenser les risques associés à des responsabilités spécifiques connues et inconnues. Il peut s’agir de responsabilités historiques, actuelles ou futures. La police peut soit soutenir une indemnité, soit assurer directement le problème sous-jacent.

Pour que l’assurance soit une option viable, une diligence raisonnable en matière d’environnement doit avoir été entreprise pour permettre aux assureurs d’évaluer le niveau d’exposition et pour que HWF puisse conseiller la solution la plus appropriée.

€1bn+

| Type de police | Police EIL (pollution historique et future) |

| Secteur | Manufacturier/Industriel |

| Pays du vendeur | Allemagne |

| Pays de la cible | Sites mondiaux |

| Pays de l’acheteur | Royaume-Uni |

| Type d'acheteur | Private Equity |

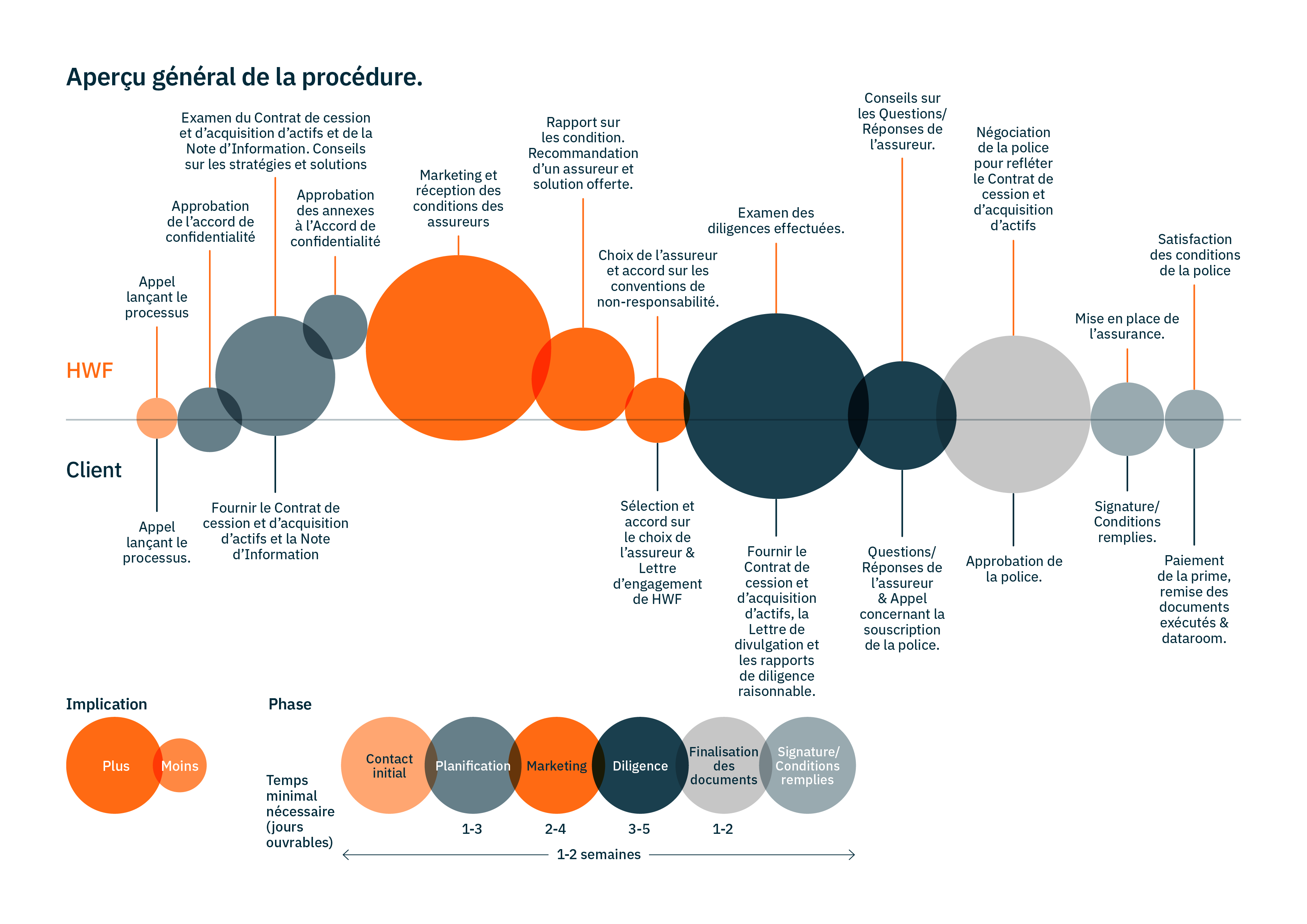

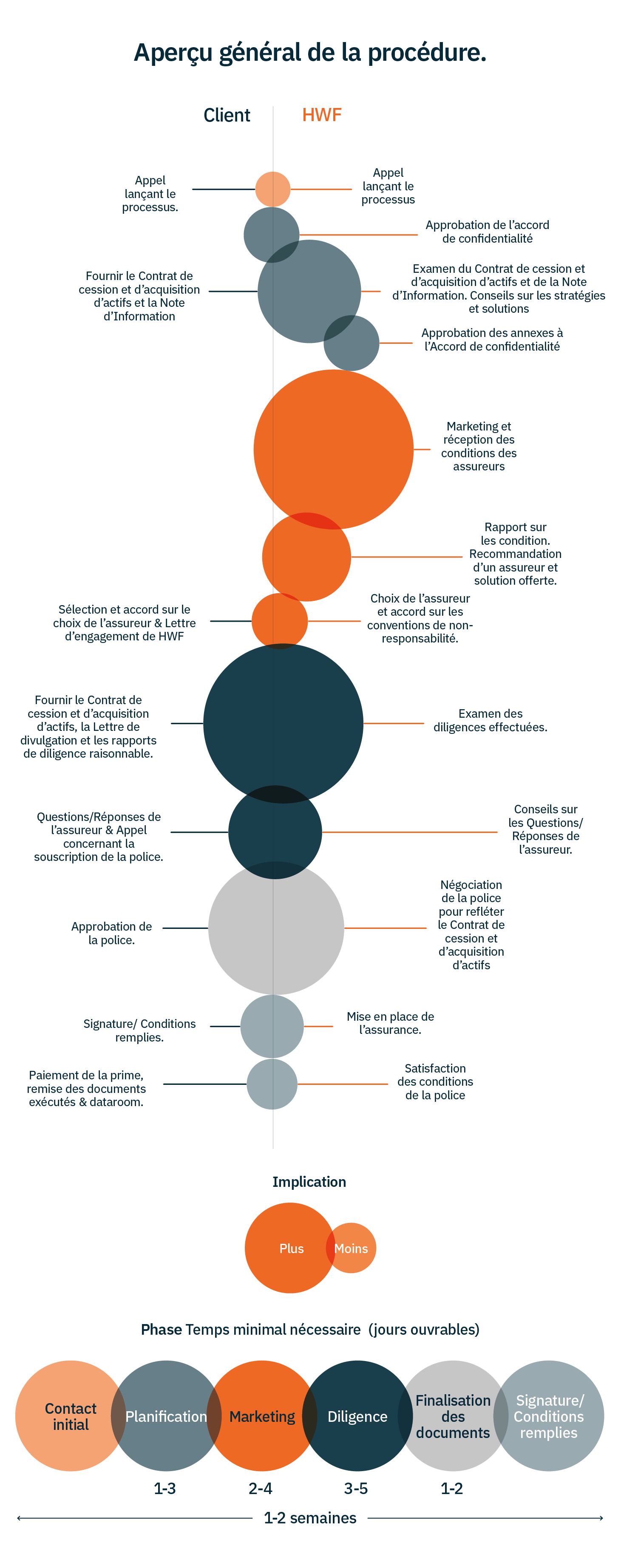

Chronologie de notre processus

L’obtention des conditions d’assurance et le placement d’une police d’assurance comportent un certain nombre d’étapes. Les aspects clés de chaque étape sont présentés ci-dessous.

Ce diagramme est basé sur une solution d’assurance risques transactionnels typique pour une transaction de fusion et d’acquisition et il convient de noter qu’il sera toujours adapté aux exigences spécifiques de chaque transaction.