M&A-Versicherungen: Quartalsupdate Q1 2023

Makroökonomisches Umfeld ändert Transaktionsdynamik

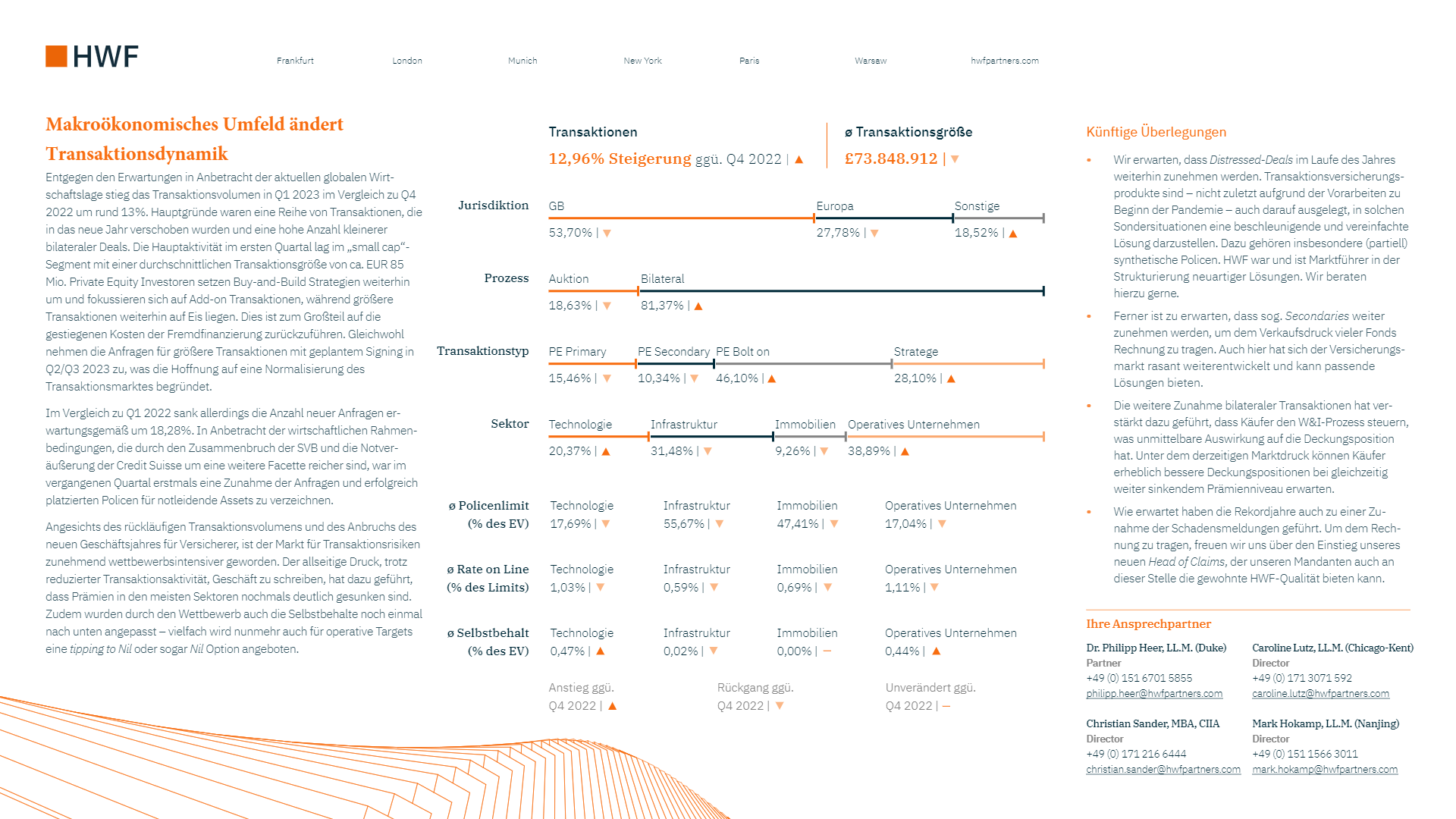

Entgegen den Erwartungen in Anbetracht der aktuellen globalen Wirtschaftslage stieg das Transaktionsvolumen in Q1 2023 im Vergleich zu Q4 2022 um rund 13%. Hauptgründe waren eine Reihe von Transaktionen, die in das neue Jahr verschoben wurden und eine hohe Anzahl kleinerer bilateraler Deals. Die Hauptaktivität im ersten Quartal lag im „small cap“- Segment mit einer durchschnittlichen Transaktionsgröße von ca. EUR 85 Mio. Private Equity Investoren setzen Buy-and-Build Strategien weiterhin um und fokussieren sich auf Add-on Transaktionen, während größere Transaktionen weiterhin auf Eis liegen. Dies ist zum Großteil auf die gestiegenen Kosten der Fremdfinanzierung zurückzuführen. Gleichwohl nehmen die Anfragen für größere Transaktionen mit geplantem Signing in Q2/Q3 2023 zu, was die Hoffnung auf eine Normalisierung des Transaktionsmarktes begründet.

Im Vergleich zu Q1 2022 sank allerdings die Anzahl neuer Anfragen erwartungsgemäß um 18,28%. In Anbetracht der wirtschaftlichen Rahmenbedingungen, die durch den Zusammenbruch der SVB und die Notveräußerung der Credit Suisse um eine weitere Facette reicher sind, war im vergangenen Quartal erstmals eine Zunahme der Anfragen und erfolgreich platzierten Policen für notleidende Assets zu verzeichnen.

Angesichts des rückläufigen Transaktionsvolumens und des Anbruchs des neuen Geschäftsjahres für Versicherer, ist der Markt für Transaktionsrisiken zunehmend wettbewerbsintensiver geworden. Der allseitige Druck, trotz reduzierter Transaktionsaktivität, Geschäft zu schreiben, hat dazu geführt, dass Prämien in den meisten Sektoren nochmals deutlich gesunken sind. Zudem wurden durch den Wettbewerb auch die Selbstbehalte noch einmal nach unten angepasst – vielfach wird nunmehr auch für operative Targets eine tipping to Nil oder sogar Nil Option angeboten.

Künftige Überlegungen

Wir erwarten, dass Distressed-Deals im Laufe des Jahres weiterhin zunehmen werden. Transaktionsversicherungsprodukte sind – nicht zuletzt aufgrund der Vorarbeiten zu Beginn der Pandemie – auch darauf ausgelegt, in solchen Sondersituationen eine beschleunigende und vereinfachte Lösung darzustellen. Dazu gehören insbesondere (partiell) synthetische Policen. HWF war und ist Marktführer in der Strukturierung neuartiger Lösungen. Wir beraten hierzu gerne.

Ferner ist zu erwarten, dass sog. Secondaries weiter zunehmen werden, um dem Verkaufsdruck vieler Fonds Rechnung zu tragen. Auch hier hat sich der Versicherungsmarkt rasant weiterentwickelt und kann passende Lösungen bieten.

Die weitere Zunahme bilateraler Transaktionen hat verstärkt dazu geführt, dass Käufer den W&I-Prozess steuern, was unmittelbare Auswirkung auf die Deckungsposition hat. Unter dem derzeitigen Marktdruck können Käufer erheblich bessere Deckungspositionen bei gleichzeitig weiter sinkendem Prämienniveau erwarten.

Wie erwartet haben die Rekordjahre auch zu einer Zunahme der Schadensmeldungen geführt. Um dem Rechnung zu tragen, freuen wir uns über den Einstieg unseres neuen Head of Claims, der unseren Mandanten auch an dieser Stelle die gewohnte HWF-Qualität bieten kann.